PRINCIPALES

Auditoría de la Cámara de Cuentas denuncia graves irregularidades en el MICM entre 2015 y 2019

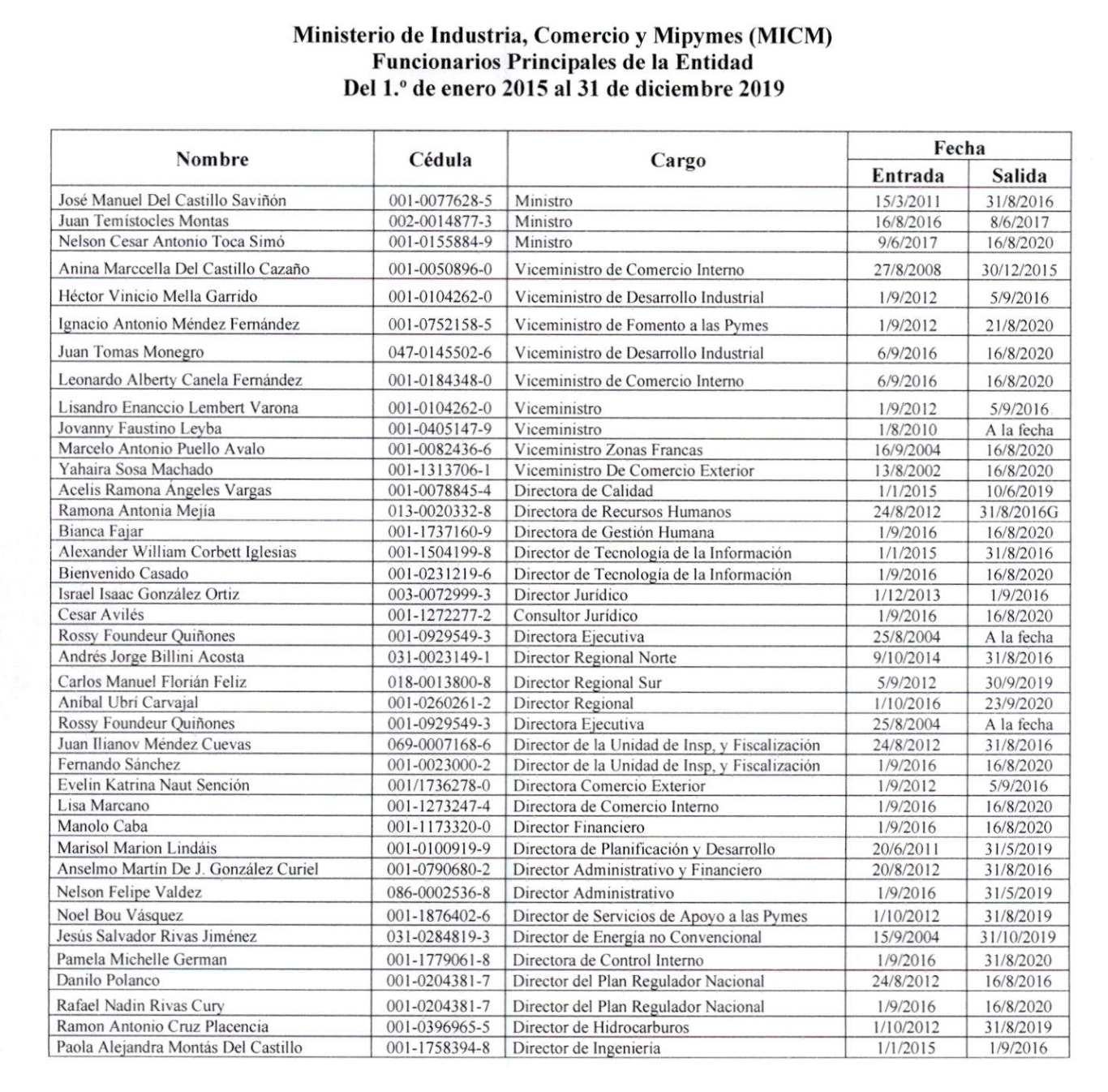

Santo Domingo.- La Cámara de Cuentas de la República Dominicana (CCRD) emitió un contundente informe de auditoría (Resolución AUD-2025-007) que revela múltiples irregularidades en el Ministerio de Industria, Comercio y Mipymes (MICM) durante el período 2015-2019 y recomienda que el Ministerio Público investigue las irregularidades. El documento, aprobado por unanimidad por el Pleno de la CCRD, detalla 11 observaciones críticas que suman un perjuicio económico millonario al Estado, con montos que superan los RD$2,300 millones (aproximadamente US$40 millones). Ellas son:

- Estados financieros no elaborados.

- Diferencia entre la nómina física y la ejecución presupuestaria, por un monto ascendente a RD$44,472,214.

- Compensación a funcionarios y empleados por uso de vehículos carente de justificación, por un monto ascendente a RD$18,575,212.

- Diferencia en el cálculo del impuesto sobre la renta a asalariados, ascendente a RD$17,607,235.

- Cargos de asesores sin autorización del Ministerio de Administración Pública, ascendente a RDS228,700,448.

- Personal en nómina con relación de parentesco con funcionarios de la entidad, erogando el monto de RD$4,999,667.

- Pagos por servicios de inteligencia carentes de soportes que justifiquen las erogaciones, por valor de RD$270,000,000.

- Compras realizadas sin el proceso de selección correspondiente, erogando la entidad la suma de RDS56,232,111.

- Expedientes de pago carente de certificaciones de apropiación presupuestaria y existencia de fondos, por un monto de RD$174,994,744.

- Pagos de raciones alimenticias carentes de documentos soporte, ascendente a la suma de RD$137,488,896.

- Arrendamiento financiero sin observar la Ley n.° 340-06 de Compras y Contrataciones de Bienes, Servicios, Obras y Concesiones y sus modificaciones, ascendente a treinta y un millón de dólares de los Estados Unidos de América con 00/100, (US$31,000,000.00) equivalentes a RD$1,464,750,000. El Informe Final fue entregado el 4 de marzo de 2021 y firmado por Glenys M. Santa Cuevas, supervisora de Grupos de Auditoria, y Pablo Enrique Roa, director de Auditoría de la CCRD, sin embargo, no había sido dado a conocer hasta que el nuevo pleno del organismo lo aprobó el pasado 25 de mayo.

Hallazgos en detalle La CCRD sostiene que el MICM incumplió con la elaboración de estados financieros, violando la Ley 126-01 y normas de contabilidad gubernamental por un monto de de RD$5,798 millones (ejecutados en 2019 sin respaldo). Denuncia nóminas fantasma y parentesco Ilícito, con unas diferencias de RD$44.4 millones entre las nóminas físicas y la ejecución presupuestaria. Destaca la contratación de 71 asesores sin autorización (RD$228.7 millones) y personal con lazos de «consanguinidad o afinidad» con funcionarios (RD$5 millones).

El informe contiene denuncias de compensaciones sin justificación mediante pagos por uso de vehículos y horas extras sin soporte (RD$18.5 millones) y servicios de inteligencia sin facturas (RD$270 millones transferidos al CECCOM).

Establece compras Irregulares y a sobrecosto, como RD$56.2 millones en compras sin licitación pública y el arrendamiento financiero cuestionado al esteblecer un contrato por US$31 millones (RD$1,464 millones) con el Banco de Reservas para un inmueble de la empresa Diseño Integral SRL, donde se detectó una discrepancia de RD$650 millones entre la tasación inicial y el precio final.

Auditoria al Ministerio de Industria, Comercio y Mipymes, 2015-2019Descarga

Además, asegura que existe falta de certificaciones presupuestarias en expedientes (RD$174.9 millones). Denuncia, igualmente, evasión fiscal, al realizar una subestimación del Impuesto sobre la Renta a asalariados por RD$17.6 millones.

Responsabilidades legales y recomendaciones de proceso

El informe jurídico adjunto señala que las irregularidades configuran transgresiones al ordenamiento jurídico, con posibles responsabilidades penales, civiles y administrativas para los funcionarios implicados, incluidos los exministros Juan Temístocles Montás, Nelson Toca Simó y José Manuel del Castillo Saviñón. Solicita al actual ministro Víctor Ïto» Bisonó, su corrección.

Esytablece violaciones a los siguientes fundamentos legales: Constitución Dominicana (Art. 138): Violación de principios de transparencia, eficiencia y economía. Ley 340-06 de Compras Públicas: Incumplimiento de procesos de licitación y principios de libre competencia. Ley 10-04 (CCRD): Responsabilidad por acción u omisión (Art. 47 y 54). Ley 41-08 de Función Pública: Prohibición de contratar familiares (Art. 80).

Recomienda la remisión a la Justicia, al enviar el informe a la Procuraduría Especializada contra la Corrupción (PEPCA), la Contraloría General y la DGII para investigar posibles delitos.

Se solicita un plan correctivo al MICM, que tiene 25 días para presentar un plan de acción, bajo supervisión de la CCRD.

«Todas las irregularidades evidenciadas en los hallazgos configuran hechos lesivos del interés legitimamente protegido por las normativas que rigen el patrimonio del Estado, se evidencia así que los funcionarios que han actuado de la manera previamente indicada comprometen su responsabilidad administrativa y penal establecidas en los artículos 47, 49 y 54 de la Ley n.° 10-04, de fecha 20 de enero del año 2004.

Procede informar al Ministerio Público para que ejerza las atribuciones que le confiere el artículo 169 de la Constitución, en su calidad de órgano con el monopolio de la acción penal pública«, dice el reporte. «Recomendamos, a las autoridades actuales cumplir con las normas de control interno que minimicen la posibilidad de que incurran en inobservancias a la constitución, las leyes, decretos y resoluciones.

Las acciones para tomar por las autoridades actuales, de ningún modo significan que sean limitativas con relación a las responsabilidades atribuidas por la Cámara de Cuentas», agrega.

«Es imperativo, que las autoridades elaboren un plan de acción correctivo para adoptar e implementar las medidas necesarias para mantener un control efectivo, disponiendo de un plazo de veinticinco (25) días calendario contados a partir de la fecha de notificación del informe, con una prórroga única no mayor de diez (10) días calendario, remitiendo este plan a la Cámara de Cuentas de la República, Contraloría General de la República, a las unidades de contraloria y de auditoria interna, conforme el artículo 74, párrafos I, II, II y IV del Reglamento de Aplicación de la Ley n.° 18-24, observando que las recomendaciones del informe de auditoría son de cumplimiento obligatorio conforme el artículo 69, párrafo 1 de la Ley n.° 18-24, de fecha 27 de junio de 2024″, indica.